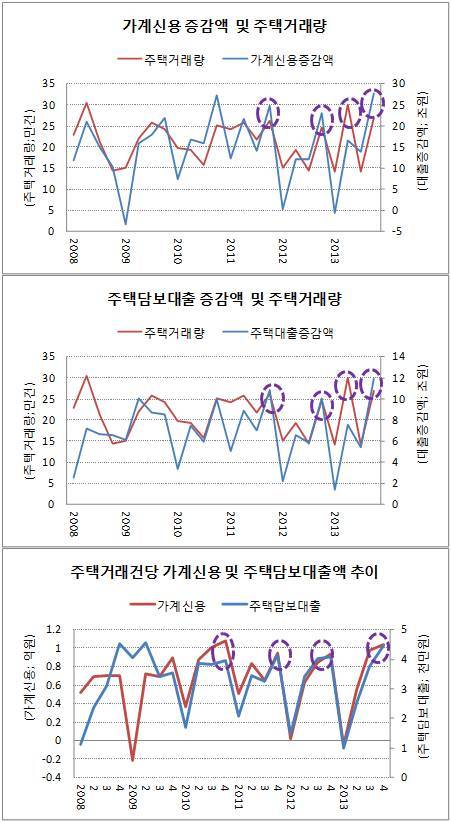

정부 부동산 부양책에 따라 주택거래가 일시적으로 늘어나면 <그림1>에서 보는 것처럼 주택담보대출뿐만 아니라 가계부채(가계신용 기준)도 연동해서 늘어난다. 실제로 주택담보대출이든 가계신용이든 정부 부양책 효과로 주택거래가 집중되는 시기(예를 들어, 취득세 감면이나 양도세 면제 혜택 기간이 종료된 시기인 2011년 말, 2012년 말, 2013년 2분기와 2013년 말 등)에 급증하고 있음을 확인할 수 있다. 이것만 보더라도 “현재의 부동산 시장 침체는 집을 살 수 있는 실수요자도 집값 상승에 대한 기대감이 없어 집을 사지 않기 때문”이라는 정부나 부동산업계의 주장은 근거가 없음을 알 수 있다. 이미 소득 여력이 되는 사람들은 물론이고 빚을 내서 살 사람들도 거의 다 집을 산 상태여서 추가로 거액의 빚을 내지 않고서는 집을 살 수 없는 것이다.

<그림1>

주) 한국은행 및 온나라부동산 통합포털 자료를 바탕으로 선대인경제연구소 작성

또 분기별로 가계신용이나 주택담보대출 증가액을 전국 주택거래량으로 나눠보면 (편의상 주택거래건당 대출액이라고 하자) <그림1>의 맨 아래 그래프처럼 정부 부양책 등으로 주택 거래가 급증할 때 주택거래건당 대출액도 늘어나는 것을 확인할 수 있다. 실제로는 집을 살 여건이 되지 않는 사람들이 무리하게 주택 매입에 나서는 과정에서 주택거래량이 늘 뿐만 아니라 평균적인 대출 규모도 늘어나는 것이다.

이런 상태에서는 정부 부양책에 따라 일시적인 반등효과는 있을지 모르지만, 결코 지속적인 거래 증가나 집값 상승으로 이어질 가능성이 극히 희박하다. 지금의 "집값 바닥론"에 속으면 안 되는 이유다. 또한 박근혜정부의 가계부채 대책은 자신들이 추진해온 부동산 부양책 기조 때문에 실효성이 없을 뿐만 아니라 ‘폭탄 돌리기’ 국면을 장기화시키기 때문에 길게 보면 오히려 사태를 악화시킬 뿐이다.

선대인경제연구소 연간 구독회원이 되시면 경제를 보는 안목을 키우고 연구소의 정직한 목소리를 응원하실 수 있습니다.